➡️L’essentiel à retenir :

L’assurance chaton permet d’anticiper des frais vétérinaires imprévus, comme une fracture pouvant coûter jusqu’à 2 500 €, tout en garantissant une couverture totale avant l’apparition d’antécédents médicaux. Cette protection offre une sérénité financière face aux accidents domestiques et maladies précoces dès les deux mois de l’animal. Pour faire le bon choix, n’hésitez pas à découvrir le comparateur d’assurance pour votre chaton.

Face à la fragilité de votre petit compagnon, redoutez-vous de ne pas pouvoir assumer une chirurgie imprévue ou un traitement lourd ? Cet article vous aide à déterminer s’il faut prendre une assurance pour un chaton en analysant les garanties contre les accidents et les maladies précoces. Vous découvrirez comment anticiper les délais de carence et choisir un plafond de remboursement adapté pour protéger durablement la santé de votre félin tout en maîtrisant votre budget.

😺Pourquoi protéger votre chaton dès ses premiers mois ?

L’arrivée d’un petit félin chez vous est un pur moment de joie. Pourtant, sa fragilité naturelle impose une réflexion immédiate sur sa protection santé pour éviter les mauvaises surprises financières.

Faire face aux risques d’accidents et aux maladies précoces

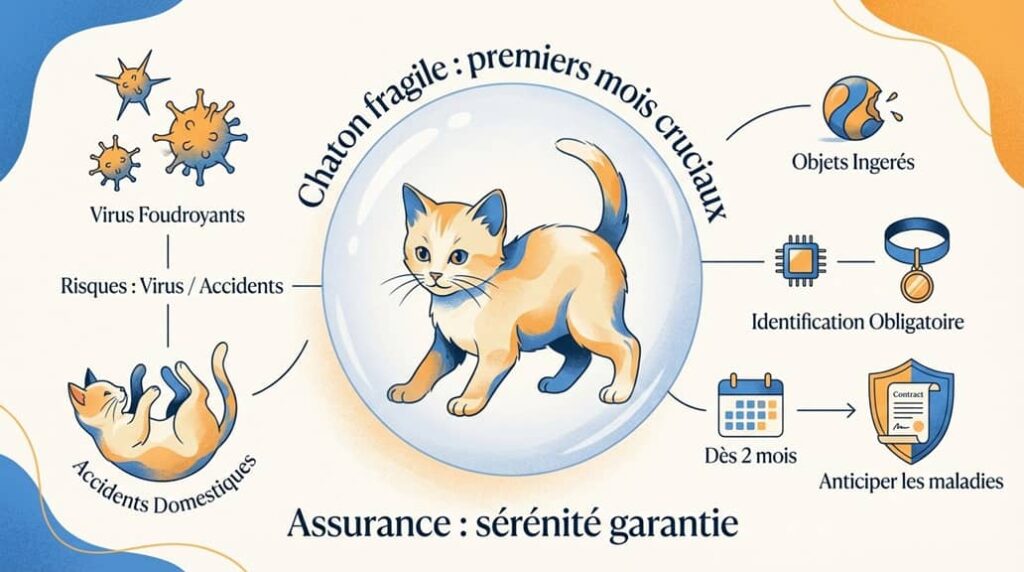

Votre petit compagnon possède une vulnérabilité immunitaire réelle. Il n’est pas encore totalement protégé par ses vaccins initiaux. Il s’expose donc à des virus parfois foudroyants.

Sa curiosité naturelle provoque souvent des accidents domestiques. Chutes, ingestions d’objets ou intoxications arrivent fréquemment. Ces imprévus coûtent cher sans une couverture adaptée.

Sachez que son système immunitaire est immature durant ses premiers mois. Une prise en charge précoce est donc préférable.

L’intérêt d’anticiper les exclusions liées aux antécédents médicaux

Il faut comprendre le principe de non-rétroactivité. Une maladie déclarée avant la souscription sera définitivement exclue des remboursements. C’est le principe de l’antécédent médical. L’assureur couvre l’imprévisible, jamais le déjà là.

Assurer un animal sain garantit une prise en charge totale pour le futur. C’est le grand avantage de l’âge.

Évitez les refus futurs. Protégez-le tant qu’il est en pleine forme.

L’identification obligatoire comme préalable à toute couverture

La loi impose la puce ou le tatouage pour chaque félin. Aucun assureur n’acceptera un dossier sans identification officielle. C’est la carte d’identité indispensable de votre animal.

On peut débuter les contrats dès les deux mois de l’animal. Vérifiez bien les restrictions liées à l’âge selon les compagnies.

Vérifiez bien ces prérequis. Sans cela, le contrat est impossible.

Alors, faut-il prendre une assurance pour un chaton ? Anticiper permet d’offrir les meilleurs soins sans subir le poids des frais vétérinaires imprévus.

💡Comment sélectionner la formule adaptée à vos besoins réels ?

Une fois l’utilité comprise, il faut plonger dans la jungle des offres pour dénicher celle qui colle à votre budget et au tempérament de votre chaton.

Comparer les niveaux de garanties

Trois points doivent attirer votre attention en particulier : le plafond de remboursement, la période de carence et la franchise. Chaque point est détaillé plus bas dans cet article. Suivant les assurances pour chat, ces éléments varient. En outre, au sein d’un même assureur, vous avez aussi plusieurs formules qui incluent ou pas telle ou telle option, avec un plafond de remboursement différent, etc.

Vous pouvez découvrir le comparateur d’assurance pour votre chaton. Santévet ? Assur O’Poil ? Goodflair ? … Cette page vous aidera à valider votre choix final.

L’utilité des forfaits prévention pour les vaccins et la stérilisation

Anticiper les soins courants est un calcul financier judicieux. Ces forfaits remboursent les vaccins, la stérilisation et les antiparasitaires nécessaires. Durant la première année, ces frais sont prévisibles mais élevés. L’option choisie est donc très vite rentabilisée.

Voici les actes généralement inclus dans ces enveloppes :

- Vaccins annuels

- Stérilisation ou castration

- Détartrage préventif

- Vermifuges

Considérez ce forfait comme une cagnotte disponible. Utilisez-la systématiquement pour financer vos soins courants.

Adapter la protection selon le mode de vie intérieur ou extérieur

Un chat vivant en appartement présente des risques médicaux spécifiques. Il est souvent sujet à l’obésité ou aux troubles urinaires. Sa sédentarité influence directement sa santé sur le long terme.

Le chat d’extérieur affronte des dangers bien plus immédiats. Les bagarres, les accidents de la route et les parasites marquent son quotidien. Une couverture « Accident » robuste devient ici une protection indispensable.

Observez attentivement son comportement. Choisissez ensuite votre contrat en conséquence directe, car faut-il prendre une assurance pour un chaton ? La réponse dépend de son exposition réelle.

🐈Les points techniques pour éviter les mauvaises surprises

Le diable se cache dans les détails du contrat, il est donc vital de décortiquer les clauses techniques avant de signer.

Le fonctionnement précis des délais de carence selon les soins

La carence est une période d’attente. Vous payez vos cotisations mais la couverture n’est pas active. Pour un accident, ce délai est court, souvent 48 heures. En revanche, pour une maladie, il s’étend de 45 jours à 6 mois.

Si vous changez d’assureur, certains contrats suppriment ce délai. C’est possible si vous étiez déjà couvert sans interruption ailleurs.

Soyez vigilant sur ce point. Un incident durant cette période reste intégralement à votre charge financière.

L’impact des franchises et des plafonds annuels de remboursement

La franchise est la somme restant à votre charge. Elle s’applique par acte ou une fois par an. Son montant varie généralement entre 20 € et 150 € selon les formules choisies.

Le plafond annuel limite les remboursements sur douze mois. Une chirurgie lourde peut vite atteindre ce seuil critique. Vérifiez bien si des sous-plafonds limitent aussi l’imagerie ou la chirurgie.

Lisez les petites lignes. Ces montants varient énormément d’un assureur à l’autre.

Simulation du reste à charge pour des interventions courantes

Visualisons les coûts réels. Voici un exemple concret pour une fracture de la patte.

| Intervention | Coût moyen | Remboursement (80%) | Reste à charge |

|---|---|---|---|

| Consultation urgence | 50 € | 40 € | 10 € |

| Analyse sang | 25 € | 20 € | 5 € |

| Chirurgie fracture | 1700 € | 1360 € | 340 € |

| Hospitalisation 48h | 120 € | 96 € | 24 € |

Sans mutuelle, la facture est salée. L’assurance lisse cet investissement sur l’année. Se demander « faut-il que je prenne une assurance pour mon chaton ? » devient alors une question de gestion prudente de votre budget.

🐈⬛La gestion pratique de votre contrat au quotidien

Une fois le contrat en poche, il faut savoir l’utiliser efficacement pour que les remboursements tombent sans accroc.

La procédure de déclaration de sinistre et l’usage des feuilles de soins

Le vétérinaire remplit la feuille de soins. Vous devez ensuite l’envoyer à votre assureur avec la facture acquittée. La plupart des compagnies proposent désormais une application mobile.

Respectez les délais d’envoi. Souvent, vous avez cinq jours pour transmettre les documents. Un retard peut entraîner un refus de prise en charge.

Le virement arrive sous peu. Comptez généralement entre 48h et une semaine selon l’organisme.

La pérennité des garanties et l’évolution des tarifs avec l’âge

Le prix de la cotisation évolue. Comme pour les humains, le risque augmente avec le temps. Votre prime mensuelle suivra donc la courbe d’âge.

Vérifiez le maintien des garanties.

L’espérance de vie des chats a augmenté de 20% en 10 ans, ce qui entraîne mécaniquement une hausse des coûts vétérinaires.

Anticipez ces augmentations. C’est le prix de la sérénité durable.

Les modalités de résiliation

Généralement, vous devez attendre la date anniversaire de votre contrat, l’échéance annuelle, pour résilier, sauf situations particulières (comme le décès de votre animal).

Regardez les conditions générales de votre contrat. C’est elles qui font foi.

🩺 Optimiser le budget santé de votre animal sur le long terme

Au-delà de l’urgence, une vision à long terme permet de transformer l’assurance en un véritable outil de gestion patrimoniale pour votre foyer.

Prévenir les pathologies héréditaires spécifiques à certaines races

Certaines races sont fragiles. Les Maine Coons ou les Persans ont des prédispositions génétiques connues. Leurs soins spécifiques coûtent souvent très cher.

Choisissez une assurance inclusive. Vérifiez que les maladies héréditaires ne sont pas dans la liste des exclusions. C’est un point de vigilance majeur pour ces chats.

Informez-vous auprès de l’éleveur. Il connaît les risques propres à la lignée de votre compagnon.

Les services d’assistance et d’aide en cas de perte de l’animal

L’assistance est un bonus précieux. Elle finance les annonces en cas de disparition. Certains contrats proposent aussi une aide psychologique ou juridique.

Pensez aux frais de pension. Si vous êtes hospitalisé, l’assurance paie la garde de votre chat. C’est un service d’une aide immense en période de crise.

Ces services sont souvent gratuits. Ils sont inclus d’office dans les formules premium de certains contrats d’assurance.

Arbitrer entre assurance santé et épargne de précaution

L’épargne personnelle a ses limites. Mettre 20 euros de côté par mois ne suffira pas pour une opération à 1500 euros. L’assurance mutualise le risque immédiatement.

Voyez cela comme un investissement. Sur 15 ans, les frais vétérinaires explosent. Faut-il prendre une assurance pour votre chaton ? Posez-vous la question avant le premier pépin.

L’assurance santé pour animaux n’est pas obligatoire mais utile pour faire face aux frais élevés, car il n’existe pas de Sécurité Sociale animale.

Faites le calcul. La tranquillité d’esprit n’a souvent pas de prix.

Anticiper les accidents et maladies dès le jeune âge garantit une prise en charge optimale sans exclusion. Comparez les garanties et plafonds pour choisir la mutuelle de votre chaton adaptée à son mode de vie. Offrez-lui dès aujourd’hui la sécurité d’un avenir serein et des soins d’excellence sans compromis financier.

FAQ

Est-il vraiment utile de souscrire une mutuelle pour un jeune chaton ?

Absolument. L’arrivée d’un chaton est un moment merveilleux, mais c’est aussi une période de grande vulnérabilité. Votre petit compagnon n’a pas encore un système immunitaire totalement mature et sa curiosité naturelle l’expose à des accidents domestiques fréquents. Anticiper ces risques avec une assurance permet d’accéder sereinement à des soins de qualité sans que votre budget ne soit un obstacle.

De plus, assurer votre chaton dès ses premiers mois, généralement dès l’âge de deux mois, permet d’éviter les exclusions liées à des antécédents médicaux. En agissant tôt, vous garantissez à votre animal une couverture complète pour le futur, car aucune maladie déclarée avant la signature du contrat ne pourra être prise en charge par la suite.

Quels sont les critères essentiels pour bien choisir son contrat d’assurance ?

Pour faire un choix éclairé, je vous conseille de porter une attention particulière à trois points techniques : le plafond annuel de remboursement, la franchise et les délais de carence. Le plafond est la somme maximale que l’assureur vous versera par an ; il varie souvent entre 1 000 € et 2 500 €. La franchise, quant à elle, reste à votre charge lors des interventions.

N’oubliez pas d’étudier les garanties optionnelles, comme le forfait prévention. Ce dernier est particulièrement rentable la première année, car il aide à financer les vaccins, la stérilisation et les antiparasitaires. Prenez le temps de comparer les formules pour trouver celle qui correspond le mieux au mode de vie de votre chaton, qu’il vive en appartement ou qu’il explore l’extérieur.

Comment fonctionne le délai de carence lors de la souscription ?

Le délai de carence est une période de latence durant laquelle vous réglez vos cotisations, mais où les garanties ne sont pas encore actives. C’est une sécurité pour l’assureur afin de vérifier que l’animal est en bonne santé. Cette durée est variable : elle est souvent très courte pour les accidents (parfois 48 heures), mais peut s’étendre de 45 jours à plusieurs mois pour les maladies ou les chirurgies lourdes.

Il est donc primordial de consulter les conditions générales de votre contrat pour connaître ces durées exactes. Notez que si vous changez d’assureur sans interruption de contrat et pour des garanties équivalentes, certaines compagnies acceptent de supprimer ce délai. Dans tous les cas, un incident survenant pendant cette période restera intégralement à votre charge.

Quel budget faut-il prévoir pour les soins vétérinaires sans assurance ?

Sans protection, les frais peuvent rapidement devenir importants, surtout en cas d’imprévu. À titre d’exemple, une chirurgie pour une fracture peut coûter entre 300 € et 2 000 € selon la complexité, tandis qu’une hospitalisation en soins intensifs peut atteindre 300 € par jour. Même les actes courants comme la stérilisation d’une femelle oscillent entre 120 € et 250 €.

L’assurance permet de lisser ces coûts sur l’année. En optant pour une formule avec un taux de remboursement de 80 % ou 90 %, votre reste à charge devient beaucoup plus gérable. C’est une alternative souvent plus prudente qu’une simple épargne personnelle, qui pourrait s’avérer insuffisante face à une urgence chirurgicale ou une pathologie chronique nécessitant un traitement au long cours.